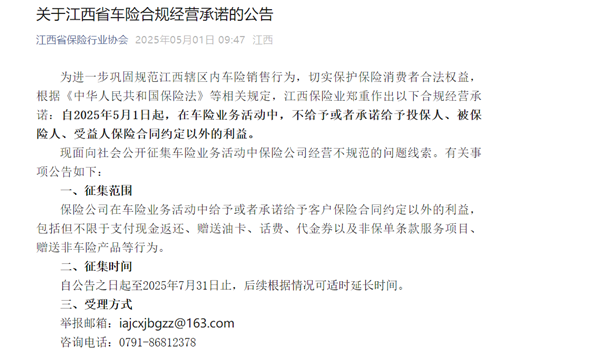

【导语】日前,江西省保险行业协会宣布自2025年5月1日起严禁车险业务中的合同外利益行为,并鼓励公众监督。此举虽旨在整治车险市场乱象,却引发了一系列行业深思:在全面禁止返佣返现的政策背景下,车险市场如何重构传统价值链?面对行业集中度过高、理赔乱象频发等挑战,新能源主机的深度介入能否成为破局关键?本文将深入探讨这些问题,揭示车险市场的未来走向。

日前,江西省保险行业协会宣布,自2025年5月1日起,严禁保司在车险业务中向客户提供合同外利益(不限于支付现金返还、赠送油(yóu)卡(kǎ)、话(huà)费(fèi)、代(dài)金(jīn)券(quàn)以(yǐ)及(jí)非(fēi)保(bǎo)单(dān)条(tiáo)款(kuǎn)服(fú)务(wu)项(xiàng)目(mù)、赠(zèng)送(sòng)非(fēi)车(chē)险(xiǎn)产(chǎn)品(pǐn)等(děng)行(xíng)为(wèi))。

为(wèi)鼓(gǔ)励(lì)公(gōng)众(zhòng)监(jiān)督(dū),个(gè)人(rén)车(chē)主若(ruò)举(jǔ)报(bào)违(wéi)规(guī)行(xíng)为并经查实,将获得1000元奖励。

事实上,江苏省早在去年便已推出类似政策,据悉举报奖励的金额比返利金额高。更有地方承诺返还“当年商业车险的全部保费”。

然而,在“保费换送修”逻辑根深蒂固的车险市场中,一个悖论逐渐浮现:当返佣返现这一“甜头”被明令禁止,保险公司又该如何吸引车主?而缺乏保费规模支撑的修理厂与4S店,又将凭什么获得事故车资源?

这一连串问题,无疑对车险市场的传统运营模式提出了严峻挑战。

01、监管政策频出,车险返佣乱象为何仍屡禁不止?

早在2024年,车险市场就传出进入全面禁止返佣返现的阶段。

一是监管部门密集出台政策,从扩大商业车险自主定价系数浮动范围,到严打“报行合一”违规返利,再到明令禁止现金、实物返佣,形成政策组合拳。

二是保险行业协会快速跟进,多地组织自律座谈会、签订合规承诺书,并通过短信提醒车主举报返佣行为。

三是有头部保险公司调整策略,取消积分、洗车等附加服务,收缩佣金支出,同时发展电销、直销渠道以降低对中介依赖。

可以说,禁止“车险返佣返现”已(yǐ)是行业共识。但江西鼓励车主举报的措施,也侧面印证返佣返现现象仍需持续监管。

尽管禁令频出,返佣现象仍屡禁不止,根源就在于车险市场高度集中。

2024年,车险保费收入首次突破9000亿元大关,达到9136.73亿元,同比增长4.08%。车险行业实现承保利润181.98亿元,同比大幅增长101.41%。

但“老三家”(人保财险、平安财险、太保财险)占据68.73%的市场份额,中小险企面临巨大竞争压力。

由于车险产品同质化严重,中小险企被迫在佣金返点上展开“价格战”,并通过削减人员、办公费用等灰色手段消化成本。而头部险企因规模庞大难以通过违规操作平衡成本。

据AC汽车专栏作者车内韩车透露,头部公司为转嫁成本,转而采取提高保费任务、降低送修比例等强硬措施,由此引发修理厂和4S店不满,倒逼保司进一步让利,以对冲事故维修利润的下滑。

因此,头部险企对返佣乱象抵触情绪强烈,曾有8家险企签署“车险自律公约”,坚决打击返佣返现。

这种行业集中度过高引发的矛盾最终演变为行业规则洗牌,全面禁止返佣将是行业常态化现象,对理赔端也将带来深远的影响。

02、返佣返现与理赔乱象,车险利益链上的“双生怪象”

返现返佣作为车险市场长期存在的“价格战变种”,其本质是保司为抢夺市场份额而采取的不正当竞争手段。

部分财险公司为争夺客户,手续费率远超商业险手续费率15%的合理区间,甚至突破30%大关。

这种恶性竞争直接导致中小险企陷入困境。部分保司不得不将成本压力转嫁,理赔环节的“注水游戏”恰是这种压力传导的终端显现。

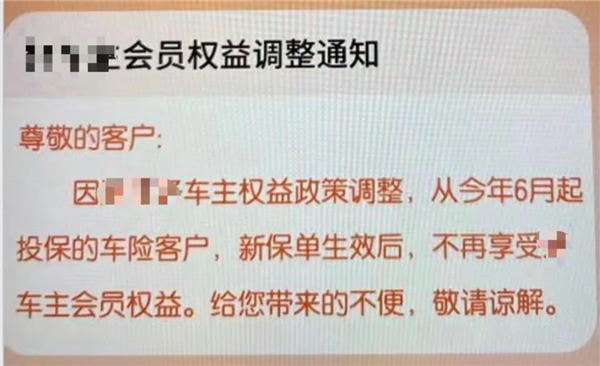

随着车险行业全面禁止返佣政策的实施,车险销售的两大传统渠道——4S店与修理厂,失去了手续费这一重要收入来源。

然而,保司与修理厂、4S之间的利益链条并未因此断裂,反而催生出新的灰色地带。

为降低赔付成本,保司将事故车导向维修价格更低的修理厂,甚至包括无资质、无设备、无技师的“皮包公司”。

同时,在维修配件端,保司大力推广再制造件和修复件,部分配件甚至缺乏合格证,以次充好现象屡见不鲜。

有行业人士指出,“以轮毂为例,个别保险公司修复件的使用率高达60%以上,其中大多数没有合格证。”

这就导致当前车险(xiǎn)市(shì)场(chǎng)呈(chéng)现(xiàn)吊(diào)诡(guǐ)局(jú)面(miàn):2024年(nián)行(xíng)业(yè)综(zōng)合(hé)费(fèi)用(yòng)率(lǜ)23.75%,综(zōng)合(hé)赔(péi)付(fù)率(lǜ)74.14%,即(jí)车(chē)主每(měi)缴(jiǎo)纳(nà)100元(yuán)保(bǎo)费(fèi),约(yuē)74元流入出险理赔池,剩余26元覆盖运营成本与企业利润。

然而,这笔理赔资金中却暗藏“水分”。据《勇车之主》估算,至少30%的赔付存在不合理支出。

近期央视的调查更是揭露了冰山一角:修理厂与保险公司定损员勾结虚报维修费用,宁波某事故车定损2.85万元中,1.2万元以“返点”形式流入中介口袋,剩余1.65万元被多方瓜分后,真正用于事故车辆维修的费用可能已不足一半。

更令人咋舌的是,理赔款在最极端情况下竟被八方瓜分,走保险的车主也在高额返点的诱惑下,变相默许了维修过程中使用“高仿件”、“副厂件”等仿冒原厂件。

车险行业禁止返现返佣政策与理赔乱象之间,正上演着一场由利益驱动的“双生记”。保费仍然是保司与修理厂、4S之间利益交换的筹码,而车主则是这场利益博弈的买单者。

03、传统车险价值链待重构,“门外野蛮人” 成破局关键

在全面禁止返佣时代,车险行业马太效应愈发显著,头部保险公司凭借规模与业务增速,掌握了更高的话语权。

有行业人士反馈,自2024年下半年开始(shǐ),车(chē)主对(duì)于(yú)保(bǎo)司(sī)的(de)配(pèi)件(jiàn)修(xiū)换(huàn)争(zhēng)议(yì)似(shì)乎(hu)越(yuè)来(lái)越少。

这背后的原因在于,为了维持利润,修理厂、4S店不得不配合保司的“游戏规则”。

部分维修企业与保险公司形成利益联盟(méng),也(yě)有(yǒu)修(xiū)理(lǐ)店(diàn)为(wèi)避(bì)免(miǎn)理(lǐ)赔(péi)拖(tuō)延(yán)和(hé)车(chē)主投(tóu)诉(su),被(bèi)迫(pò)接(jiē)受(shòu)保(bǎo)险(xiǎn)公(gōng)司(sī)严(yán)苛(kē)的(de)定(dìng)损(sǔn)标(biāo)准(zhǔn),甚(shén)至(zhì)违(wéi)规(guī)操(cāo)作(zuò)(如(rú)只(zhǐ)修(xiū)不(bù)换(huàn))。

当(dāng)然(rán),保(bǎo)司(sī)制(zhì)定(dìng)规(guī)则(zé)的(de)底(dǐ)气(qì),主要(yào)源(yuán)自(zì)“保(bǎo)费(fèi)换(huàn)送(sòng)修(xiū)”模(mó)式(shì),掌(zhǎng)握(wò)事(shì)故(gù)推(tuī)送(sòng)资(zī)源(yuán)和(hé)配(pèi)件(jiàn)定(dìng)价(jià)权(quán)。

尽(jǐn)管(guǎn)三(sān)轮(lún)费(fèi)改(gǎi)以(yǐ)及(jí)全面(miàn)返(fǎn)佣(yōng)政(zhèng)策(cè)加(jiā)持(chí),呈(chéng)现(xiàn)的(de)结(jié)果(guǒ)却(què)是(shì)车(chē)主保(bǎo)费(fèi)下(xià)降(jiàng),而(ér)保(bǎo)司(sī)赔(péi)付(fù)成(chéng)本(běn)仍(réng)在(zài)高(gāo)位(wèi)。

因(yīn)此(cǐ),保(bǎo)险(xiǎn)公(gōng)司(sī)不(bù)得(de)不(bù)在(zài)赔(péi)付(fù)端(duān)一(yī)方(fāng)面(miàn)压(yā)榨(zhà)40万(wàn)修(xiū)理(lǐ)厂(chǎng),另(lìng)一(yī)方(fāng)面(miàn)与(yǔ)2万(wàn)多(duō)家(jiā)4S店(diàn)进(jìn)行(xíng)博(bó)弈(yì),这(zhè)预(yù)计(jì)将(jiāng)成(chéng)为(wèi)短(duǎn)期(qī)内(nèi)行(xíng)业(yè)的(de)常(cháng)态。

尽管传统车险行业呼唤变革的声音越来越大,但既得利益者并不会真正的主导价值链条重塑,甚至会极力维系现有规则。

而要打破原有的游戏规则和利益格局,往往需要借助外部的力量。

随着汽车行业进入新能源时代,新能源主机深度介入保险的意愿更强。特斯拉、比亚迪等作为保险行业的“新进入者”,被寄予了重塑行业的厚望。

得益于车辆结构的变化,新能源主机利用更精准的数据和科技手段经营车险(xiǎn)业(yè)务(wu),这(zhè)与(yǔ)传(chuán)统(tǒng)险企靠规模有很大的不同。

更重要的是,将车险回归服务属性,而不再是传统险企与主机-4S体系及修理厂利益交换的筹码。

这意味着,4S店靠新车保费换资源、修理厂靠维修价格低换政策的逻辑也会遭遇挑战。

值得关注的,2024年,我国保险行业承保新能源汽车3105万辆,保费收入1409亿元,承保亏损57亿元,呈现连续亏损状态。

从商业角度来看,持续亏损的保险公司不会为新能源售后维修全额买单,主机厂入局的(de)车险公司也同样如此。

因此,在全面禁止返佣的时代,主机厂降低配件维修成本或许才是解决问题的正道。

支付宝扫一扫

支付宝扫一扫

- 微信扫一扫