【导语】2024年,汽车金融公司整体承压,过半公司营收、净利及资产规模出现下滑。在25家持牌汽车金融机构中,剔除部分未披露财务数据或已进入破产程序的公司后,21家公司的经营数据显示,行业面临严峻挑战。上汽通用汽车金融等合资和外资公司表现不佳,而奇瑞徽银汽车金融和上海东正汽车金融等则实现显著增长。汽车销量增长放缓、行业竞争加剧以及银行进入新车金融业务市场,共同对汽车金融公司形成了较大压力。展望2025年,行业分化或将持续,大型汽车集团下属公司及在二手车领域有优势的汽车金融公司有望迎来新的增(zēng)长(zhǎng)点(diǎn)。

汽车金融公司发展整体承压。

在25家持牌汽车金融机构中,剔除掉部分财务数据未有披露、已进入破(pò)产(chǎn)程序(华泰汽车金融)、数据未经审计(比亚迪汽车金融)的4家公司,界面新闻记者梳理了21家汽车金融公司的2024年经营数据。

可比数据显示,过半公司营收下滑,其中上汽通用汽车金融等5家公司营收、净利、资产规模均出现缩减,从企业类型看,多为合资和外资公司。

营收表现较好的是奇瑞徽银汽车金融,三项主要数据均有两位数的同比增长;以及基数较低的上海东正汽车金融,该公司于2024年实现了2.65亿的净利润,同比大增373%。

资产规模缩减700亿元

整体而言,汽金公司资产规模出现收缩。

汽金公司2024年经营数据

可比数据显示,20家汽金公司2024年总资产为7463亿元,较2023年的8224亿元下降了761亿元。

总资产缩减最明显的是北京现代汽车金融,该公司2024年资产为81亿元,较2023年的154亿元接近砍半。

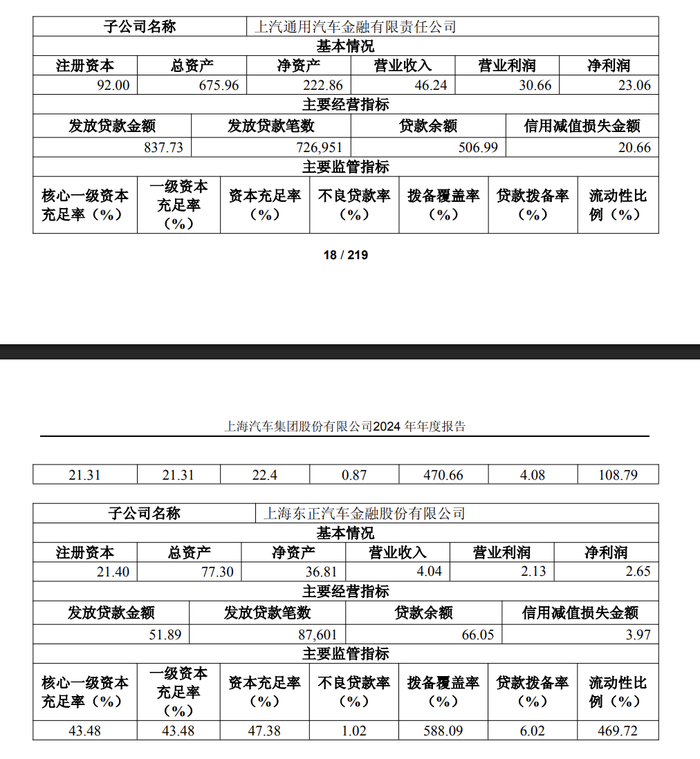

上汽通用汽车金融作为曾经的“王者”,2024年资产缩减至676亿元,同比降幅达到40%。2024年末,梅赛德斯-奔驰汽车金融、奇瑞徽银汽车金融的资产规模均已超过了上汽通用汽车金融。

资产降幅较大的还有福特汽车金融(中国),2024年资产为181亿元,较2023年下降了25%。

具体来看,以上三家公司的资产缩减主要源于贷款规模减少。2024年上汽通用汽车金融发放贷款金额为488亿元,较2023年同比大幅减少441亿元。北京现代汽车金融、福特汽车金融2024年发放的贷款分别为56亿元、165亿元,分别较2023年同比减少了44亿元、54亿元。

此外,华晨东亚汽车金融、东风日产汽车金融、三一汽车金融、长安汽车金融的2024年资产均出现了20%左右的同比下滑。

作为对比,东风汽车金融、上海东正汽车金融、奇瑞徽银汽车金融实现了较显著的资产增长。其中东风汽车金融从2023年的136亿元扩张至2024年的332亿元,同比涨幅高达145%。

与上述资产缩减逻辑一致,规模(mó)调(diào)整(zhěng)主要(yào)有(yǒu)赖(lài)放(fàng)贷(dài)业(yè)务(wu)的(de)增(zēng)长(zhǎng)。包(bāo)括(kuò)东(dōng)风(fēng)汽(qì)车(chē)金(jīn)融(róng)2024年(nián)发(fā)放(fàng)贷(dài)款(kuǎn)192亿(yì)元(yuán),较(jiào)2023年(nián)增(zēng)长(zhǎng)94亿(yì)元(yuán)。奇(qí)瑞(ruì)徽(huī)银(yín)汽(qì)车(chē)金(jīn)融(róng)2024年(nián)发(fā)放(fàng)贷(dài)款(kuǎn)529亿(yì)元(yuán),同(tóng)比(bǐ)增(zēng)长(zhǎng)86亿(yì)元(yuán)。

过(guò)半(bàn)营(yíng)收(shōu)下(xià)滑(huá)

17家(jiā)汽(qì)金(jīn)公(gōng)司(sī)的(de)可(kě)比(bǐ)数(shù)据(jù)显(xiǎn)示(shì),过(guò)半(bàn)(10家(jiā))公(gōng)司(sī)营(yíng)收(shōu)出(chū)现(xiàn)同(tóng)比(bǐ)下(xià)滑(huá)。

从(cóng)收(shōu)入(rù)规(guī)模(mó)看(kàn),上(shàng)汽(qì)通(tōng)用(yòng)汽(qì)车(chē)金(jīn)融(róng)居(jū)首(shǒu),2024年(nián)营(yíng)业(yè)收(shōu)入(rù)达(dá)到(dào)46.24亿(yì)元(yuán),但(dàn)同(tóng)比(bǐ)降(jiàng)幅(fú)同(tóng)样(yàng)居(jū)于(yú)首(shǒu)位(wèi),营(yíng)收(shōu)较(jiào)2023年(nián)同(tóng)比(bǐ)下(xià)降(jiàng)了(le)31%。数(shù)据(jù)显(xiǎn)示(shì),主要(yào)是(shì)利(lì)息(xi)净(jìng)收(shōu)入(rù)下(xià)滑(huá),2024年(nián)为(wèi)43.01亿(yì)元(yuán),较(jiào)2023年(nián)减(jiǎn)少(shǎo)了(le)约(yuē)12亿(yì)元(yuán);其(qí)他(tā)收(shōu)入(rù)也(yě)较(jiào)2023年(nián)减(jiǎn)少(shǎo)了(le)8亿(yì)元(yuán)。

此(cǐ)外(wài),三(sān)一(yī)汽(qì)车(chē)金(jīn)融(róng)、东(dōng)风(fēng)日(rì)产(chǎn)汽(qì)车(chē)金(jīn)融(róng)的(de)营(yíng)收(shōu)下(xià)滑(huá)也(yě)比(bǐ)较(jiào)明(míng)显(xiǎn),同(tóng)比(bǐ)降(jiàng)幅(fú)均(jūn)超(chāo)过(guò)20%。

净(jìng)利(lì)润(rùn)下(xià)降(jiàng)幅(fú)度(dù)更(gèng)为(wèi)明(míng)显(xiǎn)。2024年(nián),宝(bǎo)马(mǎ)汽(qì)车(chē)金(jīn)融(róng)(中(zhōng)国(guó))净(jìng)利(lì)润(rùn)4亿(yì)元(yuán),较(jiào)2023年(nián)净(jìng)利(lì)润(rùn)21亿(yì)元(yuán)下(xià)降(jiàng)了(le)81%。数(shù)据(jù)显(xiǎn)示(shì),宝(bǎo)马(mǎ)汽(qì)车(chē)金(jīn)融(róng)(中(zhōng)国(guó))2024年(nián)利(lì)息(xi)净(jìng)收(shōu)入(rù)为(wèi)28.36亿(yì)元(yuán),较(jiào)2023年(nián)同(tóng)比(bǐ)减(jiǎn)少(shǎo)了(le)10亿(yì)元(yuán);营(yíng)业(yè)利(lì)润(rùn)为(wèi)7.32亿(yì)元(yuán),较(jiào)2023年(nián)同(tóng)比(bǐ)减(jiǎn)少(shǎo)了(le)21亿(yì)元(yuán)。

北(běi)京(jīng)现(xiàn)代(dài)汽(qì)车(chē)金(jīn)融(róng)、丰(fēng)田(tián)汽(qì)车(chē)金(jīn)融(róng)(中(zhōng)国(guó))、瑞(ruì)福(fú)德(dé)汽(qì)车(chē)金(jīn)融(róng)的(de)净(jìng)利(lì)润(rùn)降(jiàng)幅(fú)均(jūn)在(zài)60%左(zuǒ)右(yòu)。

值得注意的是,瑞福德汽车金融在2024年实现了12%的营收增长,增收却未能增利。数据显示,该公司2024年营业支出达到10.37亿元,而2023年为6.46亿元,其中主要是业务及管理费、信用减值损失增加所致。

信息显示,该公司贷款逾期情况出现恶化。在2023年,逾期1年至3年的抵押贷款为10万元,在2024年,此类逾期贷款总额达到32万元;逾期1天至60天的抵押贷款从2023年的4亿元增长至5亿元;逾期61天至369天的抵押贷款有所减少。

经营表现较好的有重汽汽车金融、奇瑞徽银汽车金融以及上海东正汽车金融,三家公司分别在2024年实现了46%、36%、33%的营收增幅。

其中上海东正汽车金融在2024年实现了2.65亿元的净利润,较2023年同比大增373%。数据显示,该公司2024年利息净收入有1.4亿元的增长,与此同时营业支出也较2023年有所减少。

值得注意的是,同为上汽集团的下属公司,通用汽车金融与东正汽车金融表现分化。从规模上看,通(tōng)用(yòng)汽(qì)车金融作为我国第一家持牌汽金公司,经营实力依然瞩目,无论是注册资本、资产规模、经营规模,都明显强于东正汽车金融,但2024年经营增速不敌东正汽车金融。

图源:上汽集团2024年年报

一方面,上海东正汽车金融整体规模不大,低基数的情况下有利于实现较快的盈利增速。另一方面,在“易主”后,得益于上汽的资源支持,业务增长势能也优于从前。

上海东正汽车金融成立于2015年,由正通汽车及东风汽车共同出资设立,2022年,上汽集团收购了该公司71.04%的股份,其后持股比例进一步扩大。在2024年10月29日,上海东正汽车金融完成了首批上汽大通经销商库存及零售融资业务上线,这对公司的贷款业务起到提振作用,2024年发放贷款和垫款64亿元,较2023年同比增加了20亿元。

扩张承压

从营收、净利、资产规模三个指标看,2024年均实现同比增长(zhǎng)的(de)有(yǒu)三(sān)家(jiā)汽(qì)金(jīn)公(gōng)司(sī),分(fēn)别(bié)是(shì)奇(qí)瑞(ruì)徽(huī)银(yín)汽(qì)车(chē)金(jīn)融(róng)、上(shàng)海(hǎi)东(dōng)正(zhèng)汽(qì)车(chē)金(jīn)融(róng)以(yǐ)及(jí)天(tiān)津(jīn)长(zhǎng)城(chéng)滨(bīn)银(yín)汽(qì)车(chē)金(jīn)融(róng),其(qí)中奇瑞徽银汽车金融三项指标均实现了两位数的增长,表现亮眼。

奇瑞徽银汽车金融成立于2009年,是我国首家自主品牌汽车厂商与本土银行合资成立的汽车金融公司。该公司的经营增长一方面得益于厂商汽车销售的业务增长,在2024年,奇瑞集团全年销售汽车达到历史性的260万辆,同比增长(zhǎng)38.4%,创造了年销量的历史新高。 从行业看,这一成绩也相当瞩目,在2024年,我国汽车销量同比增长4.5%。

另一方面,也得益于该公司的联合贷款模式,在2018年5月,该公司与上海银行发放首笔联合贷款,该公司一份金融债券募集说明书显示,截至2021年末、2022年末和2023年末,公司联合贷款规模分别为186.61亿元、298.63亿元和488.84亿元,呈增长趋势。联合贷款业务的开展,有助于公司利润的提升和风险的控制。

三个指标同比均下滑的汽金公司有五家,分别是东风日产汽车金融、斯泰兰蒂斯汽车金融、上汽通用汽车金融、梅赛德斯-奔驰汽车金融、三一汽车金融。

“汽车金融公司受其服务汽车品牌、业务战略布局的影响,发展情况各有差异,销量下滑较快的汽车品牌所对应的汽车金融公司一般更易面临发展困境。”中证鹏元汽车产业评级部高级分析师钟佩佩向界面新闻记者表示。

以上汽通用为例,2024年1-12月份,上汽通用的累计销量为43.5万台,同比大跌56.54%。

若从企业性质看,上述五家汽金公司多为外资、中外合资企业。

钟佩佩表示,汽车金融公司的主流业务包括零售金融业务、库存金融业务以及二手车业务。“零售金融业务取决于汽车销量和车贷渗透率,整体市场仍有增长空间,也是汽车金融公司的主要业务收入来源,超过80%,但包括以传统燃油车为主、合资及外资、新能源转型偏慢的品牌,销售压力均偏大,会对其旗下汽车金融公司业务产生较大扰动。库存金融业务随着部分经销商经营压力较大,主动或被动退出市场,整体或有所收缩。二手车业务近年增长较快,有望持续成为亮点板块,亦是内资背景汽车金融公司更为擅长的细分领域。”

需要指出的是,我国汽车销量增长态势不及从前,这实际上对汽金行业形成了一定压力。根据中国汽车工业(yè)协会的数据,2024年汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。而在2023年,我国汽车产销量分别达到3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。

在整体扩容变得困难的同时,行业竞争也正持续加剧。汽车金融大全APP创始人匡志成向界面新闻记者表示,汽车金融发展受挫主要受到银行进入新车金融业务影响。

“近年汽车贷款业务的市场参与者很多,包括银行、消费金融公司、融资租赁公司等,汽车金融公司面临的行业竞争更为激烈,银行已成为汽车金融公司有力的竞争者,对汽车金融公司发展亦形成明显冲击。”钟佩佩也如是称。

近段时间以来,银行在汽车金融领域频频发力。比如在5月20日,农业银行就在其汽车节活动上发布了新型汽车金融服务生态产品,推出“汽车生态分期”产品,为车主提供一站式、专属金融解决方案。

财报数据亦显示,银行的汽车金融业务正大幅增长。交通银行2024年年报显示,境内银行机构信用卡贷款余额5384.04亿元,较上年末增幅9.94%。其中,汽车分期余额较上年末增加674.16亿元,增幅240.10%。兴业银行2024年报显示,汽车分期交易量同比提升276.65%。

相较于其他参与主体,银行凭借强劲的资本实力与服务链条(tiáo)已(yǐ)然(rán)成(chéng)为(wèi)行(xíng)业(yè)主要(yào)竞(jìng)争(zhēng)对(duì)手(shǒu)。“从(cóng)市(shì)场(chǎng)竞(jìng)争(zhēng)格(gé)局(jú)来(lái)看(kàn),汽(qì)车(chē)金(jīn)融(róng)公(gōng)司(sī)的(de)主要(yào)竞(jìng)争(zhēng)者(zhě)是(shì)银(yín)行(xíng),随(suí)着(zhe)近(jìn)年(nián)银(yín)行(xíng)发(fā)力(lì)汽(qì)车(chē)贷(dài)款(kuǎn),其(qí)市(shì)场(chǎng)份(fèn)额(é)不断提升,一度凭借其雄厚的资金实力,用‘高息高返’的模式进入渠道,给汽车金融公司带来了市场份额下滑和营销费用提升的双重(zhòng)压(yā)力。消费金融公司和融资租赁公司则受制于资金成本和渠道弱势,竞争力偏弱。”钟佩佩表示。

展望2025年,匡志成表示,“可能会一样难”。在他看来,银行入局汽车金融将持续加大行业竞争,“银行短期不会放下新车金融这块‘蛋糕’,他们也比汽金公司拥有更强的放款能力,这将对汽金公司带来压力。”

钟佩佩也认为,银行仍然是汽车金融行业的有力参与(yǔ)者(zhě)。但(dàn)她(tā)同(tóng)时(shí)提(tí)及(jí),随(suí)着(zhe)“高(gāo)息(xi)高(gāo)返(fǎn)”政(zhèng)策(cè)逐(zhú)步(bù)退(tuì)出(chū),行(xíng)业(yè)逐(zhú)渐(jiàn)回(huí)归(guī)良(liáng)性竞争,汽车金融公司的经营压力也有望得到部分缓解。

汽金公司方面,钟佩佩认为分化将是行业发展特点。“对于大型汽车集团商下属的汽车金融公司而言,旗下整车销量的情况,仍然是决定对应汽车金融公司放贷和收入规模的基础,新能源转型偏慢、合资车、传统外资商的收入压力预计会偏大。旗下新能源品牌发展较好,销量可观的集团商对应汽车金融公司2025年会有一定的增长预期。另外,资产和收入规模的基数不高,但在二手车领域具有经验和渠道优势的汽车金融公司,也有望随着二手车市场规模的扩张,获得较好的增长。”

(文章来源:界面新闻)

支付宝扫一扫

支付宝扫一扫

- 微信扫一扫