【导语】2025年7月,中国乘用车市场整体呈现下滑趋势,但新能源汽车市场表现亮眼,零售量同比增长12%,渗透率攀升至54%。市场内部品牌分化显著,比亚迪等头部品牌销量下滑,而吉利系(xì)、新势力品牌小米、小鹏等逆势上涨。在车型销量榜中,星愿、问界M8等车型实现销量环比上涨,而宋PLUS、特斯拉旗下车型等则大幅下滑。整体来看,中国乘用车市场正经历新旧势力博弈与格局重塑,智能化体验、全产业链效率将成为未来竞争的关键。

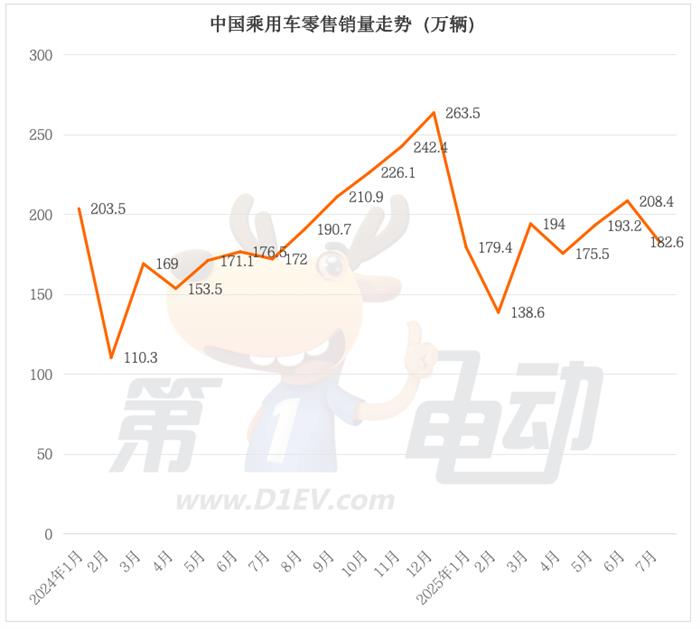

7 月,中国乘用车市场整体呈现下滑态势,乘联会数据显示,当月乘用车零售量为 182.6 万辆,环比下滑 12.4%,不过同比仍保持 6.2% 的增长。

其中,新能源汽车表现尤为突出,零售量达 98.7 万辆,虽环比下滑 11.2%,但同比增长 12%,乘用车零售渗透率已攀升至 54%,较去年同期提升 2.7 个百分点,新能源汽车在市场中的主流地位进一步巩固。

具体来看,新能源汽车内部结构出现明显变化。纯电动车零售量达 60.7 万辆,环比下滑 8%,同比却大涨 24.6%;插电式混合动力车零售量为 38 万辆,环比下滑 15.7%,同比更是下滑 3.6%。这一数据反映出纯电动车的市场(chǎng)份(fèn)额(é)正(zhèng)持(chí)续(xù)提(tí)升(shēng)。

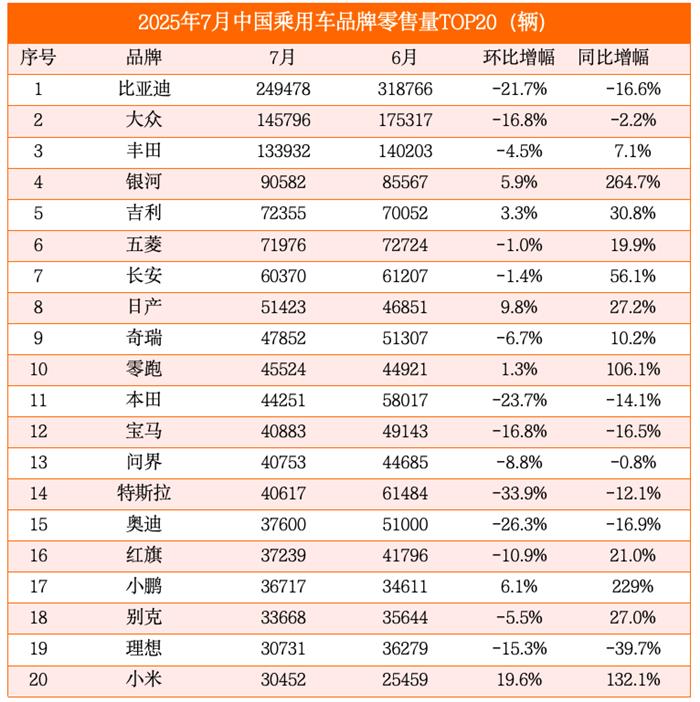

品牌层面,市场分化态势显著。头部品牌中,比亚迪受多款爆款车销量大降影响,零售量为 24.9 万辆,环比大降 22%,同比大降 17%。除比亚迪外,特斯拉、BBA(宝马、奔驰、奥迪)、本田(tián)、理(lǐ)想(xiǎng)等(děng)品(pǐn)牌(pái)的(de)销(xiāo)量(liàng)环(huán)比(bǐ)和(hé)同(tóng)比(bǐ)降(jiàng)幅(fú)均(jūn)超(chāo) 10%,传(chuán)统(tǒng)头(tóu)部(bù)及(jí)部(bù)分(fēn)新(xīn)势(shì)力(lì)品(pǐn)牌(pái)面(miàn)临(lín)较(jiào)大(dà)的(de)市(shì)场(chǎng)压(yā)力(lì)。

与(yǔ)之(zhī)形(xíng)成(chéng)鲜(xiān)明(míng)对(duì)比(bǐ)的(de)是(shì),吉(jí)利(lì)系(xì)旗(qí)下(xià)吉(jí)利(lì)和(hé)银(yín)河品牌销量环比逆势上涨,尤其是银河品牌,同比更是实现翻倍暴涨。通过 “吉利 + 银河” 的双品牌协同策略,吉利系单月零售量超 16 万辆,不仅逼近比亚迪,还超越了大众,充分展现出中国品牌在新能源转型中的集群式爆发力。

新势力品牌同样表现亮眼,零跑、小米和小鹏的销量环比均实现逆势上涨,同比更是实现翻倍暴涨,成为市场中的重要增长极。

▍星愿再创新高,问界M8首进前十,宋PLUS大降超33%

在 TOP20 车型的销量环比数据中,呈现出明显的两极分化态势。其中,星愿、宏光 MINIEV、轩逸、问界 M8、小米 SU7 和博越 L 这 6 款车型实现了销量环比上涨,而其余 16 款车型则出现不同程度的下滑。

表现尤为亮眼的当属星愿,其销量突破 4.4 万辆(liàng),环比上涨 8.3%,不仅创下历史新高,还再次超越 Model Y,稳稳占据中国乘用车销量榜首位。宏光 MINIEV 的表现(xiàn)同样不俗,销量超 2.7 万辆,环比上涨 4.7%,成功超越秦 L、海鸥等一众车型,重新回到榜单前五的位置,位列第四。

小米 SU7 的销量则稳步提升,环比上涨 5%,超越海鸥后位居第七。问界 M8 更是表现抢眼,销量再次突破 2 万辆,达到 21.6 万辆,创下历史新高,并且首次进入销量榜前十。

在燃油车领域,仅有轩逸和博越 L 两款车实现了销量环比上涨。轩逸销量环比上涨 7.7%,重新回到榜单前五;博越 L 销量环比大幅上涨 62%,再次进入榜单 TOP15。值得注意(yì)的(de)是(shì),日(rì)前(qián)博(bó)越(yuè) L 正(zhèng)在(zài)开(kāi)展(zhǎn)降(jiàng)价(jià)促(cù)销(xiāo)活(huó)动(dòng),最(zuì)高(gāo)优(yōu)惠(huì)幅(fú)度(dù)达(dá)到(dào) 2 万(wàn)元(yuán),最(zuì)低(dī)起(qǐ)售(shòu)价(jià)已(yǐ)降(jiàng)至(zhì) 9.29 万(wàn)元(yuán)。

与(yǔ)上(shàng)述(shù)上(shàng)涨(zhǎng)车(chē)型(xíng)相(xiāng)反(fǎn),有 16 款车型的销量环比呈现出不同程度的下滑。受众多竞品推出的影响,宋 PLUS 销量环比大幅下降超 33%,排名也大幅下滑至第 14 位。除了宋 PLUS,比亚迪(dí)旗(qí)下(xià)的(de)秦(qín) L、海(hǎi)鸥(ōu)销(xiāo)量(liàng)环(huán)比(bǐ)均(jūn)大(dà)幅(fú)下(xià)降(jiàng)超(chāo) 20%,其(qí)中(zhōng)海(hǎi)鸥(ōu)已(yǐ)经(jīng)跌(diē)出(chū)前(qián)五(wǔ),位(wèi)居(jū)第(dì)九(jiǔ);宋(sòng) PRO 销(xiāo)量(liàng)环(huán)比(bǐ)更(gèng)是(shì)大(dà)幅(fú)下(xià)降(jiàng)超 40%,直接跌出了 TOP20 榜单。

与此同时,特斯拉旗下的车型销量也出现明显下滑。Model Y 销量环比大幅下降超 31%,排名下滑至第三;Model 3 销量环比大幅下降超 40%,排名跌至 50 名开外。

燃油车的销量跌幅同样不容乐观,凯美瑞、速腾、星越 L、迈腾、帕萨特和途观 L 等车型的销量环比均下滑超 10%。

同比增幅来看,在TOP20车型榜中,星愿和问界M8成为2025年两匹新晋超级“黑马”。新能源领域,比亚迪旗下爆款车几乎全军覆没,7月销量同比均出现下滑,秦PLUS、宋PLUS、海鸥、秦L销量同比均大降超20%。与之形成对比的是,小米SU7和宏光MINIEV销量同比大涨超70%。

燃油车领域,帕萨特和朗逸销量同比出现下滑,其余8款车均实现上涨。其中博越L销量实现翻倍暴涨,途观L、凯美瑞和迈腾销量同比上涨超30%。

▍比亚迪、特斯拉大降,吉利、小米逆势上涨

在TOP20品牌榜中,比亚迪、大众、本田、宝马、特斯拉、奥迪、理想销量环比均出现10%的降幅。甚至,奔驰销量环比大降超40%,跌落TOP20。

其中,受多款爆款车销量大降的影响,比亚迪7月零售量超24.9万辆,环比大降超21%,仍稳居中国乘用车销量榜冠军宝座。

紧随其后的大众和丰田销量环比均出现下滑趋势。其中,大众销量环比下滑超16%,旗下爆款车朗逸、速腾、迈腾、帕萨特和途观L等车型销量环比均下滑超10%。

尤其是特斯拉销量环比大降超33%,排名降(jiàng)至(zhì)第(dì)14。在(zài)当(dāng)下(xià)的(de)中(zhōng)国(guó)市(shì)场(chǎng),随(suí)着(zhe)国(guó)内(nèi)新(xīn)能(néng)源(yuán)品(pǐn)牌(pái)的(de)崛(jué)起(qǐ),特(tè)斯(sī)拉(lā)优(yōu)势(shì)不(bù)再(zài)明(míng)显(xiǎn)。国(guó)内(nèi)众(zhòng)多(duō)品(pǐn)牌(pái)在(zài)智(zhì)能(néng)座舱、车联网等方面不断创新,产品性价比更高。

反观在榜单中表现出色的品牌,银河 7 月销量达 90582 辆,环比增长 5.9%,同比增幅更是高达 264.7%。吉利银河作为吉利汽车旗下的新能源品牌,自2023年成立以来发展迅猛。2024 年销量就达到 49.4 万辆,旗下多款车型如银河 E5 等市场反响热烈。2025 年,银河星愿持续热销,翼真并入后进一步丰富了产品线。

除了银河外,吉利品牌、日产、零跑、小鹏和小米销量环比均实现上涨。其中日产销量能实现逆势上涨,令人意外。旗下主力车型轩逸、天籁和日产N7销量均实现逆势上涨。

同比增幅来看,比亚迪、特斯拉、本田、宝马、奥迪、理想和奔驰(跌落前20)销量同比大降超10%,尤其是理想和奔驰同比大降40%。而银河、零跑、小鹏和小米销量同比实现翻倍暴涨。

整(zhěng)体(tǐ)来(lái)看(kàn),中(zhōng)国(guó)乘(chéng)用(yòng)车(chē)市(shì)场(chǎng)正(zhèng)经(jīng)历(lì)着(zhe)剧(jù)烈(liè)的(de)新(xīn)旧(jiù)势(shì)力(lì)博(bó)弈(yì)与(yǔ)格(gé)局重塑。这场市场洗牌的背后,是中国乘用车市场从 “增量竞争” 向 “存量精耕” 的彻底转变。未来,能否在智能化体验、全产业链效率、用户生态构建上持续突破,将成为决定各品牌在新一轮竞争中命运的关键。

支付宝扫一扫

支付宝扫一扫

- 微信扫一扫